Lantmännen on maatalousosuuskunta ja johtava toimija maatalous-, kone-, bioenergia- sekä elintarvikealalla Pohjois-Euroopassa.

Viljantuotanto kasvamassa Euroopassa

Tulevalla kasvukaudella ylivuotiset varastot ovat kuivan viime vuoden jälkeen Suomessa pienet. Kevään säät ja muutokset ruokailutottumuksissa vaikuttavat osaltaan viljan kysyntään.

Tulevalla kasvukaudella ylivuotiset varastot ovat kuivan viime vuoden jälkeen Suomessa pienet. Kevään säät ja muutokset ruokailutottumuksissa vaikuttavat osaltaan viljan kysyntään.

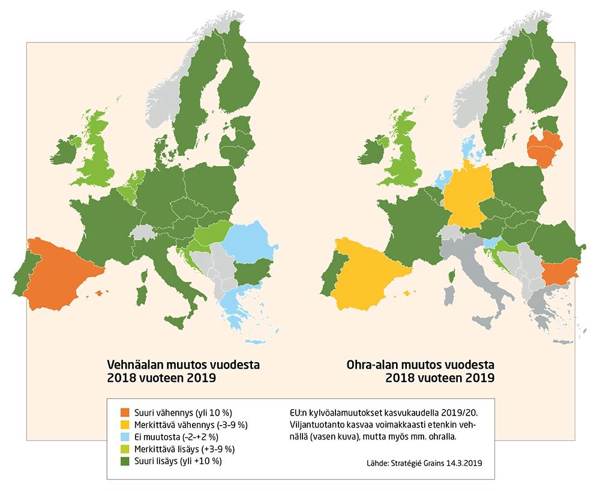

Viime syksynä syyskylvöjä tehtiin EU:ssa runsaasti etenkin vehnällä, koska kylvöaikaiset sääolot olivat suotuisia sen kylvölle. Sen sijaan öljykasvien kylvöön olosuhteet olivat paikoin liian kuivia, ja tämä näkyy syysrapsin pienehkönä kylvöalana. Tätä juttua kirjoitettaessa huhtikuun alussa syysviljojen kunto talven jäljiltä alkaa olla EU:n tärkeimmillä tuotantoalueilla selvillä ja talvituhot ovat jääneet vähäisiksi.

Alkutalven aikana pintamaan kuivuus läntisessä Euroopassa oli huolenaiheena, mutta näillä alueilla maaliskuussa saadut sateet ovat parantaneet tilannetta merkittävästi. On kuitenkin huomattava, että pintamaa oli todella kuivaa, joten mitenkään erikoisen märkää ei näillä alueilla ole vieläkään, ja maan vesireservit ovat korkeintaan tavanomaiset. Kaakkois-Euroopassa, eli lähinnä Romaniassa ja Ukrainassa sekä Espanjassa, on sen sijaan kasvien kehityksen kannalta kuivaa. Huhtikuun viikot ovat merkittäviä satopotentiaalin muodostumisen kannalta. Etenkin Ukrainalla on merkittävä rooli viljantuotannossa, ja se on ollut viime vuosina yhdessä Venäjän kanssa valtaamassa alaa viljojen vientimarkkinoilla.

EU on ollut kuluvalla satokaudella viljojen nettotuoja, eli alueelle on tuotu enemmän viljoja kuin täältä on viety. Erityisesti edullinen ukrainalainen maissi on vallannut alaa Euroopan rehuteollisuudessa, ja sen tuontimäärät ovat olleet poikkeuksellisen suuria.

EU:n viljantuotanto tulee kasvamaan selvästi viime kaudesta. Viime kesän kuivuus nipisti EU28:n sadon 280 miljoonan tonnin kieppeille, ja tämän kauden arvio on, että viljantuotanto kasvaisi jopa noin 310 miljoonaan tonniin. Satoarviot kehittyvät kasvukauden edetessä, mutta niissä peilataan aina toteutuneita ja suunniteltuja kylvöaloja, kasvustojen kuntoja, tulevien viikkojen sääennusteita sekä pitkäaikaisia keskiarvosatoja kultakin alueelta.

Satopotentiaalin kannalta kriittiset viikot ovat keväällä, jonka aikaiset sademäärät tulevat vaikuttamaan sadonmuodostukseen. Mutta kuten viime kesän kuivuudesta havaittiin, lopullisen satomäärän ennakoiminen on hankalaa ja riippuvainen monista tekijöistä.

Markkinat kuitenkin odottavat koko maailmassa viime kautta suurempaa viljasatoa, joka on peilautunut muun muassa viljapörssien futuurinoteerauksiin; esimerkiksi Euronextin (Matif) syyskuun -19 noteeraus on laskenut vuoden kolmen ensimmäisen kuukauden aikana yli 20 euroa tonnilta.

Suomessa kasvukauteen pienillä varastoilla

Suomessa viime kesän kuivan kasvukauden tuottaman 2000-luvun pienimmän sadon vaikutukset ulottuvat myös tulevaan kasvukauteen. Ylivuotiset varastot supistuvat pieniksi etenkin vehnällä ja kauralla, ohraa sen sijaan näyttäisi tämän hetken näkemyksen mukaan jäävän hieman enemmän. Myös Ruotsissa kauravarastot ovat poikkeuksellisen pienet.

EU:n tärkeimpien kaurantuottajamaiden ylivuotisten varastojen määrä on maanosan kulutukseen nähden vähäiset, ja siksi kauramarkkinan kannalta ensi kesän säät ovat poikkeuksellisen merkitykselliset, sillä vanhoista varastoista ei voi ammentaa ensi kauden kasvavaa kysyntää. Siksi kauranviljelyyn kannattaa panostaa ensi satokauden aikana hyvin ja hyödyntää tämän viljan satopotentiaali täysimääräisenä. Uusilla lajikkeilla on hyvä satovaste lannoitukseen sekä kasvinsuojeluun, ja tähän löytyvät koetellut reseptit muun muassa Lantmännen Agron Viljelyohjelmaoppaasta.

Suomessa vehnän ylivuotiset varastot ovat niin ikään pienemmät kuin viime vuosina on totuttu. Syksyn 2018 vehnäsato oli valkuaistasoltaan poikkeuksellisen korkeaa ja siksi onkin todennäköistä, että eri käyttäjät hankkivat tämän sadon vehnää varastoihinsa ja käyttävät tätä vahvaa vehnää muun muassa jauhoseoksissa.

Tavanomaisena vuotena vehnän valkuaispitoisuudet jäävät 2–3 prosenttiyksikköä tämän kauden vehnää matalammiksi. Vehnä on viljamarkkinoilla kuitenkin globaali tuote, ja siksi se eroaa esimerkiksi kaurasta täysin – kaura on ”pienten piirien vilja”, ja Suomella on erittäin suuri osuus ja vaikutus sen markkinoihin jopa kansainvälisesti.

Muutaman vuoden perspektiivillä lihankulutuksessa on havaittavissa selviä trendejä. Siirtymä näyttää olevan etenkin sianlihasta siipikarjan suuntaan, ja naudanlihan kulutus on tasaisempaa. Tällä on vaikutusta tietenkin myös viljamarkkinoihin, sillä ”sika on viljalaarista kotoisin” ja siipikarjan rehunvalmistus perustuu enemmän vehnään ja kauraan kuin ohraan. Tällä kaudella sikasektorin viljankulutuksen supistuminen on ollut voimakasta, ja nähtäväksi jää, kuinka pysyvästä ilmiöstä on kyse. Jos tämä trendi jatkuu, leikkaa se ohran kysyntää melko voimakkaasti, ja siirtymistä tapahtuu kauralle ja vehnälle. Nähtäväksi myös jää, väheneekö lihankulutus tulevina vuosina muun muassa kasvispainotteisemman ruokavalion seurauksena – se on ollut aktiivisen keskustelun aiheena kevään 2019 aikana.

Viljan kysyntä ja tarjonta eivät ole vakioita, vaan niihin vaikuttavat monet tekijät, kuten niiden hintataso ja muiden raaka-aineiden hinnat. Viljamarkkinan ja esimerkiksi satovuodenvälisiä hintamuutoksia seuraamalla ja niihin reagoimalla voi päästä hyvään taloudelliseen lopputulokseen. Onnistunut hintojen lukitseminen tuleviin satokausiin edellyttää omien tuotantokustannusten hyvää tuntemista.

Tutustu viljan hinnoittelumalleihin »

Artikkeli on kirjoitettu viikolla 15.

Faktat kasvukaudelle 2019

-

Viljantuotanto kasvanee merkittävästi EU:ssa.

-

Ylivuotiset varastot ovat pienet etenkin kaurassa.

-

Sianlihan kulutuksen lasku pienentää ohran kotimaista kysyntää.

-

Kasvukauden sääolot voivat muuttaa ennusteita merkittävästikin.